Anton Vierietin/iStock przez Getty Images

Rozrywka na żywo (Nowojorska Giełda Papierów Wartościowych:KŁAMSTWO) zgłoszono wyniki za drugi kwartał nie spełniło to oczekiwań, gdyż spółka w dalszym ciągu nie odnotowuje imponujących zysków.

Ja mam był negatywny na Live Nation dobrze, a powód jest bardzo podstawowy. Kiedy inwestujesz w akcje, dostajesz część biznesu. Jeśli ten biznes nie generuje stałych, realnych zysków, twoja inwestycja polega wyłącznie na tym, że kolejna osoba będzie chciała kupić twój kawałek po wyższej cenie.

Podzielmy tę ideę na części.

Rewizja niedźwiedziej tezy na temat Live Nation Entertainment

Od ponad roku powtarzam, że Live Nation to nieinwestowalnySzczerze mówiąc, to była i jest akcja, która nieustannie przypomina mi, jak nieefektywny może być rynek.

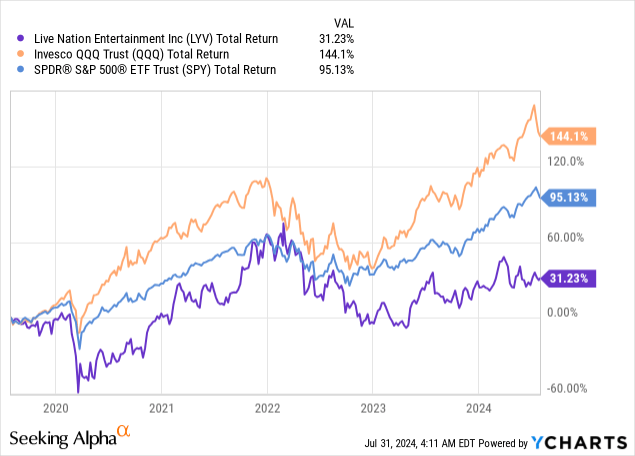

Chociaż w ciągu ostatnich pięciu lat akcje spółki Live Nation zachowywały się znacznie gorzej niż rynek, handlowano po wycenie, którą uznałem za oderwaną od rzeczywistości.

Nigdy nie kwestionowałem przywództwa Live Nation i zasadniczego monopolu w branży wydarzeń na żywo. Uważam jednak, że model biznesowy firmy nie działa, przynajmniej nie dla inwestorów.

Impreza nigdy nie przynosiła realnych zysków, ale cieszyła się korzystnym cyklem obiegu gotówki, głównie ze względu na termin zakupu biletów, który przypadał na kilka miesięcy przed samym wydarzeniem.

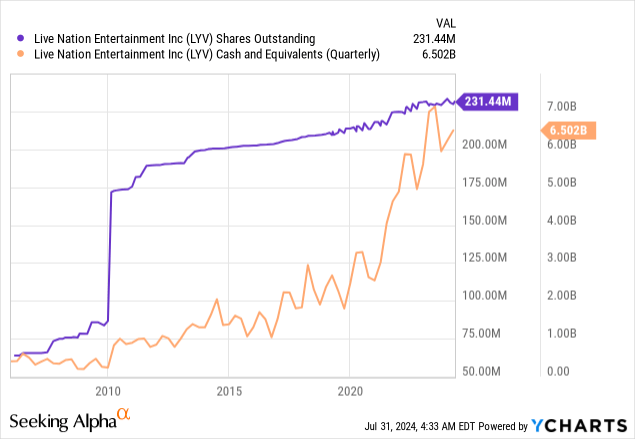

Najlepszym tego przykładem jest fakt, że pomimo posiadania ogromnej ilości gotówki, spółka konsekwentnie zmniejsza liczbę swoich akcjonariuszy.

Teraz jest dobry moment, aby wrócić do podstaw. Nie sądzę, aby ktokolwiek rozważał inwestowanie w aktywa, które nie generują zwrotu w formie gotówki. Weźmy na przykład mieszkanie.

Co jeśli powiem ci, że apartament może zostać nabyty tylko przez innych inwestorów, a ty nie możesz go wynająć? Czy kupiłbyś apartament? Myślę, że to maluje absurdalny obraz inwestowania w dojrzałą firmę, która nie generuje stałych zysków dla akcjonariusza.

Mając to na uwadze, przyjrzyjmy się bliżej najnowszemu raportowi.

Kolejny kwartał nieopłacalnego wzrostu dla Live Nation

Przychody w drugim kwartale wyniosły 6,0 mld USD, nieznacznie przewyższając szacunki przychodów (chociaż szacunki gwałtownie spadły w trakcie kwartału). EPS wyniósł 1,03 USD, poniżej oczekiwań na poziomie 1,07 USD.

Wzrost przychodów o 7% r/r został zniwelowany przez spadek marży o 30 punktów bazowych, w wyniku czego dochód netto pozostał praktycznie na niezmienionym poziomie.

Wskaźniki przepływów pieniężnych uległy pogorszeniu na całej linii: marża przepływów pieniężnych z działalności operacyjnej skurczyła się o 190 punktów bazowych, a nakłady inwestycyjne wzrosły ponad dwukrotnie.

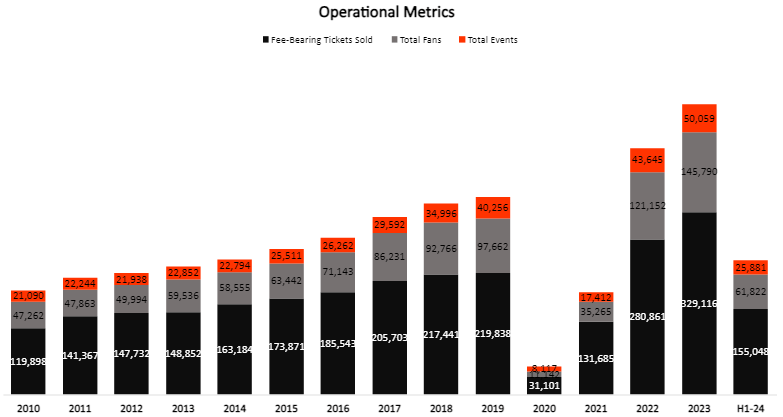

Po raz kolejny wskaźniki operacyjne przedstawiają o wiele jaśniejszy obraz, odzwierciedlając rozdźwięk między wynikami finansowymi i operacyjnymi firmy:

Utworzone przez autora na podstawie danych ze sprawozdań finansowych Live Nation Entertainment (10-K); liczby w tysiącach z wyjątkiem łącznej liczby zdarzeń.

Liczba wszystkich wydarzeń, liczba fanów i liczba sprzedanych biletów wstępu powinny przynieść odpowiednio 17%, 10% i 4% wzrostu.

Stworzone przez autora na podstawie danych ze sprawozdań finansowych Live Nation.

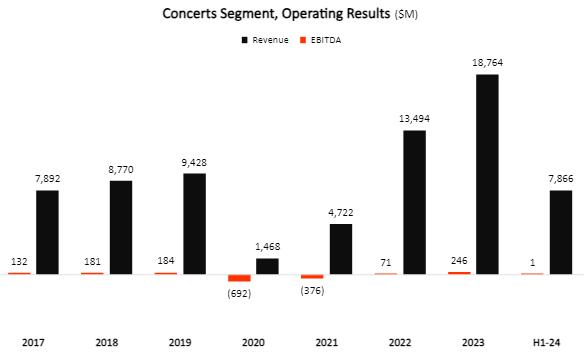

Segment koncertów wzrósł o 14% w pierwszej połowie 2024 r., napędzany większą liczbą koncertów. Jednak wzrost przychodów został z nawiązką zniwelowany przez wzrost SG&A i bezpośrednich kosztów operacyjnych, co doprowadziło do spadku marży. W drugim kwartale marże poprawiły się do wzrostu o 60 bps.

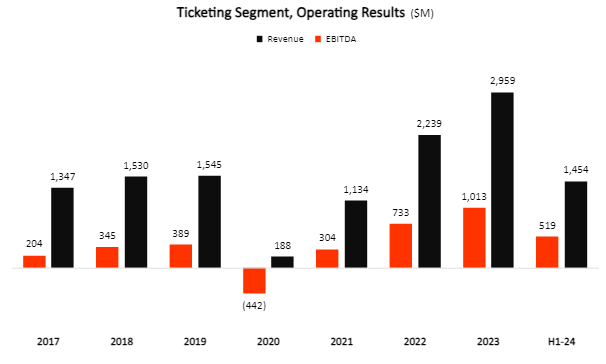

Stworzone przez autora na podstawie danych ze sprawozdań finansowych Live Nation.

Przychody w segmencie sprzedaży biletów wzrosły o 5% r/r, zgodnie z wolumenem, odzwierciedlając stałe ceny. Co godne uwagi, sprzedaż biletów rosła wolniej niż sprzedaż wydarzeń i koncertów, odzwierciedlając mniejsze wydarzenia i utratę udziałów w rynku. Live Nation może organizować mniej wydarzeń w celu ułatwić regulatory.

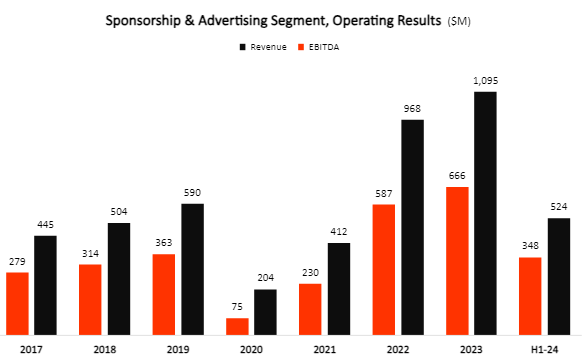

Stworzone przez autora na podstawie danych ze sprawozdań finansowych Live Nation.

Jasnym punktem był Sponsorship & Advertising, ze wzrostem przychodów o 11% w pierwszej połowie roku i 6,9-punktową poprawą marż, co doprowadziło do wzrostu dochodu operacyjnego o 25%. Jeśli DoJ ostatecznie oddzieli Ticketmaster od firmy, segment sponsoringu może okazać się wybawcą.

Ogólnie rzecz biorąc, ten kwartał był bardziej podobny. Wydarzenia na żywo pozostają silne (chociaż wzrost zwalnia), ale nie ma o czym mówić, jeśli chodzi o zyski materialne. Nawiasem mówiąc, liczba akcji wzrosła o dodatkowe 0,6% r/r.

Wycena akcji LYV nadal nie jest oparta na odpowiednich wskaźnikach

Istnieje kilka sposobów, aby po prostu ocenić, czy cena danej firmy jest rozsądna.

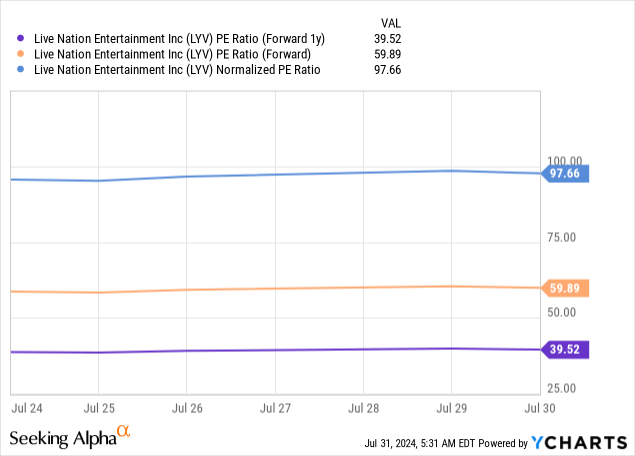

Jeśli przyjrzymy się wskaźnikowi P/E, myślę, że można śmiało powiedzieć, że nie da się uzasadnić obecnej wyceny Live Nation, wynoszącej 60-krotność przyszłych zysków:

Konsensusowe szacunki nadal wskazują na wzrost EPS w 2025 r. na poziomie 65%, spodziewając się cudownej poprawy marży przy wzroście przychodów o 8,5% w skali roku. Moim zdaniem wygląda to bardziej na błąd niż rzeczywistą prognozę, ponieważ Live Nation nigdy nie wykazało zdolności do napędzania takiej dźwigni operacyjnej.

Innym istotnym sposobem oceny ceny Live Nation jest oparcie się na znormalizowanym wolnym przepływie pieniężnym, który obliczam, dodając amortyzację i umorzenie oraz odejmując nakłady inwestycyjne od dochodu netto firmy. To rekompensuje efekt czasowy cyklu gotówkowego firmy.

Jednak w krótkim okresie nakłady inwestycyjne powinny zrównać się z amortyzacją, ponieważ spółka inwestuje w Venue Nation. Nie różni się to więc aż tak bardzo od analizy P/E, którą przeprowadziliśmy powyżej.

Wniosek

Live Nation pozostaje kosztowną akcją w firmie, która nie generuje zysków akcjonariuszy na stałe i jest narażona na duże ryzyko regulacyjne i spowolnienie wzrostu. Nie chcę mieć z tym nic wspólnego.

Wyniki za drugi kwartał nie wykazały żadnych oznak zmian, ponieważ rozwodnienie nadal postępowało, akcjonariuszom nie zwrócono żadnej gotówki, a rozdźwięk między wynikami operacyjnymi i finansowymi pozostał wyraźny.

Powtarzam za Live Nation: „Sprzedaj”.

")

{kind=link}