ChrisSteer/E+ przez Getty Images

Streszczenie

Dałem Madison Square Garden Entertainment (Nowojorska Giełda Papierów Wartościowych:Glutaminian sodu) A ocena kupna (21św. Czerwiec). Moją główną tezą było to, że MSGE korzysta z dużego popytu na wydarzenia na żywo i jest szczególnie dobrze pozycjonowany aby skorzystać z tego, ponieważ prowadzi popularne miejsca w USA. Powtarzam rekomendację kupna dla MSGE, ponieważ różne wskaźniki popytu na przyszłość pozostają solidne dla firmy, nie wykazując żadnych poważnych oznak spowolnienia, takich jak te obserwowane przez konkurentów.

Aktualizacja wyników finansowych

W ostatnim kwartale (4 kw. 24) podał w zeszłym tygodniu, że przychody MSGE wzrosły o ~26%, co przełożyło się na łączną kwotę 186 mln USD, co przewyższyło oczekiwania konsensusu na poziomie 173 mln USD. Było to spowodowane głównie wzrostem liczby koncertów w The Garden w porównaniu z 4Q23. Skorygowany dochód operacyjny (AOI) również przewyższył oczekiwania konsensusu na poziomie 6 mln USD, osiągając 13 mln USD. Patrząc w przyszłość na rok fiskalny 2025, zarząd prognozował wzrost AOI na poziomie w zakresie procentów od wysokich jednocyfrowych do niskich dwucyfrowych, co oznacza punkt środkowy wzrostu AOI o wysokich jednocyfrowych wartościach procentowych, zgodnie z moim modelem.

Przyszłościowe wskaźniki popytu pozostają solidne

W ciągu ostatnich kilku tygodni wiele firm wspomniało, że środowisko wydatków uznaniowych zmiękło, co sprawiło, że zacząłem się martwić o popyt na koncerty na żywo. Co zachęcające, raport MSGE za 4Q24 oddalił te obawy. Mówiąc konkretnie, wiele wiodących wskaźników, które śledzę dla firmy, pozostaje solidnych.

Po pierwsze, MSGE śledzi płaski wzrost r/r w liczbie wydarzeń zarezerwowanych w FY25 w porównaniu z FY24. Na pierwszy rzut oka może się to wydawać negatywne, ale pamiętajmy, że FY24 był trudnym porównaniem (FY24 gościł najwięcej pokazów w historii MSGE) i że FY25 nie będzie miał Rezydencja Billy'ego Joela. W kwestii rezydencji Billy'ego Joela smutne jest, że MSGE nie udało się odnowić umowy na wyłączność. Nie powinno to jednak dziwić inwestorów, ponieważ zarząd mówił o tym dwa kwartały temu. Wpływ jest dość znaczący, ponieważ MSGE zorganizowało 12 pokazów w roku fiskalnym 2024, ale zorganizuje tylko jeden w roku fiskalnym 2025. Wiemy, że pokaz przyciągnął około 3 miliony dolarów Do 4 miliony dolarów za pokaz. Zakładając 3,5 mln USD za pokaz w roku fiskalnym 2024, oznacza to, że w roku fiskalnym 2024 nastąpi przeciwny wiatr w wysokości ~40 mln USD (przeciwny wiatr wzrostu ~4% r/r).

Jednak nie martwiłbym się tym zbytnio, ponieważ jeszcze bardziej uwydatniłoby to siłę popytu. Pomyśl o tym w ten sposób: (1) bez tego popularnego show, MSGE nadal jest w stanie dobrze śledzić liczbę zarezerwowanych wydarzeń w FY24 (co było rekordem, powtarzam); (2) kierownictwo zauważyło, że nadal istnieje silny pipeline i w pewien sposób zasugerowało, że MSGE ostatecznie odnotuje pozytywny wzrost r/r w swoim księgozbiorze wydarzeń, ponieważ zamierza zwiększyć liczbę wydarzeń w swoich obiektach w FY25 (w porównaniu z 962 w FY24). Poza tym, można to również postrzegać jako potencjalne zaskoczenie, jeśli MSGE znajdzie wydarzenia, które przyniosą wyższe przychody.

Po drugie, sprzedaż biletów na Christmas Spectacular pozostaje niezwykle solidna. Podczas gdy wzrost r/r (FY25 w porównaniu z FY24) spadł z 35% zgłoszonych w ostatnim kwartale do 18% zgodnie z 4Q24, nadal stanowi to bardzo solidną siłę popytu. Co ważne, wzrost ten był napędzany zarówno wzrostem cen, jak i wolumenu. Biorąc pod uwagę to tło popytu, widzę potencjał, aby ogólna sprzedaż biletów była znacznie wyższa niż 18%, ponieważ MSGE zaczęło aktywnie promować sezon FY25 dopiero pod koniec lipca, a MSGE może dalej zwiększać liczbę pokazów, jeśli popyt będzie silniejszy niż oczekiwano.

Na koniec, ten sam trend „wyprzedanych” trwał w 4Q24, co nadal przekonuje mnie, że podstawowy popyt jest znacznie lepszy (jeśli jest większa pojemność, prawdopodobnie sprzeda się więcej biletów). Inne wskaźniki wskazujące na silny popyt obejmują silny popyt na apartamenty hotelowe klasy premium, tak duży, że MSGE zwiększa pojemność, aby sprostać popytowi, a wydatki na F&B na osobę i wydatki na towary wzrosły o dwucyfrowy procent w 4Q24.

Ostatnią rzeczą, którą należy poruszyć, a która może okazać się silniejszym niż oczekiwano motorem wzrostu, jest sponsoring. Jak już wcześniej wspomniałem, uważam, że marketingowcy marek przeznaczą więcej zasobów na przestrzeń wydarzeń na żywo (biorąc pod uwagę silny popyt konsumentów). MSGE widzi tutaj pozytywne zainteresowanie, ponieważ niektórzy sponsorzy już zaczęli się z nimi kontaktować, aby proaktywnie odnowić umowy.

Wycena

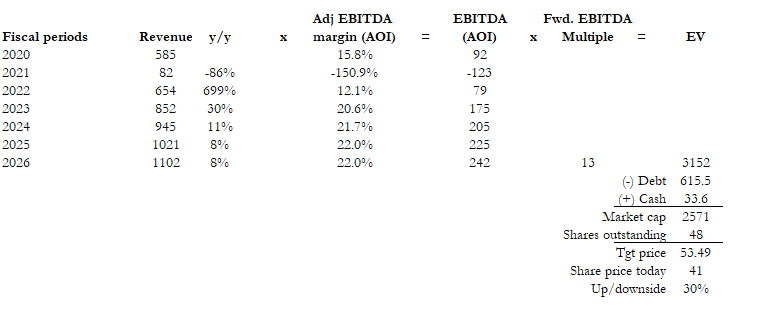

Źródło: Obliczenia autora

Zmieniłem mój cel cenowy w górę z ~48 USD na 54 USD, przesuwając moje oczekiwane wielokrotne EBITDA z 12x na 13x, aby odzwierciedlić lepszą widoczność wzrostu w FY25, a także podstawową siłę popytu. Wierzę, że dane podane w 4Q24 dodatkowo potwierdzają, że MSGE może nadal łatwo zwiększać AOI przy wysokim jednocyfrowym procencie. Rynek również zareagował bardzo pozytywnie na wyniki (i od czasu mojego ostatniego posta o akcjach), co pokazuje, że inwestorzy dostrzegają potencjał wzrostu MSGE (jest to również atrakcyjna przestrzeń w całej przestrzeni dyskrecjonalnej, która wykazuje solidny wzrost). Wcześniej wyceniałem MSGE na 12x EBITDA, porównując ją z innymi konkurentami w branży rozrywkowej (takimi jak Walt Disney (Nie), Six Flags Entertainment (SIX), Cedar Fair LP (ZABAWA)). Jednakże większość tych rówieśników twierdzi, że popyt jest słaby dla nich, podczas gdy MSGE odnotowuje solidny wzrost, myślę, że MSGE powinno być notowane z większą premią. Dla porównania, te spółki są notowane z niskimi nastoletnimi wielokrotnościami EBITDA (tak samo jak MSGE).

Ryzyko inwestycyjne

Szersza słabość wydatków uznaniowych może ostatecznie wpłynąć na MSGE, jeśli sytuacja pogorszy się od tego momentu, jeśli Fed zdecyduje się na dalsze opóźnienie obniżek stóp procentowych, co grozi recesją w USA. Oprócz tego dodatkowego ryzyka uważam, że największym ryzykiem pozostaje utrata przez MSGE prawa do prowadzenia kluczowych miejsc (jak wspomniałem wcześniej).

W zeszłym roku komitet Rady Miasta Nowego Jorku przedłużył umowę MSGE jedynie na prowadzenie Madison Square Garden jeszcze pięć lat. Obawa jest taka, że prawa nie zostaną rozszerzone

Wniosek

Mój pozytywny pogląd na MSGE wynika z faktu, że nadal obserwuje się silny popyt. Na przykład MSGE dobrze radzi sobie z wydarzeniami zarezerwowanymi na FY24, notując silną sprzedaż biletów na Christmas Spectacular, rosnący popyt na apartamenty typu premium hospitality suites i pozytywne wyniki w umowach sponsorskich. Podczas gdy utrata rezydencji Billy'ego Joela jest chwilowym wiatrem w plecy, zdolność MSGE do utrzymania silnego pipeline'u wydarzeń sugeruje, że może złagodzić ten wpływ. Biorąc pod uwagę solidne wyniki, powtarzam swoją rekomendację kupna dla MSGE.

{kind=link}