Jacob Wackerhausen/iStock przez Getty Images

Inicjujemy powszechną służbę zdrowia (Nowojorska Giełda Papierów Wartościowych:UHS) z oceną kupna. Podoba nam się ta średniej wielkości spółka opieki zdrowotnej z kilku powodów, ale nadal pożądane są ulepszenia w niektórych obszarach. Rozwijają się konsekwentnie, utrzymując jednocześnie silną bilans i stworzyły wartość dla swoich akcjonariuszy.

Firma została założona w 1979 r. i szybko się rozwinęła poprzez przejęcia. Obecnie jest jednym z największych dostawców szpitali i usług opieki zdrowotnej w kraju poprzez jeden z 27 szpitali opieki doraźnej, 333 stacjonarnych placówek zdrowia behawioralnego i inne placówki. W 2023 r. leczyli 3,6 mln pacjentów, przychody osiągnęły 14,3 mld USD, a firma zatrudnia około 96 700 pracowników.

Historyczne dane finansowe

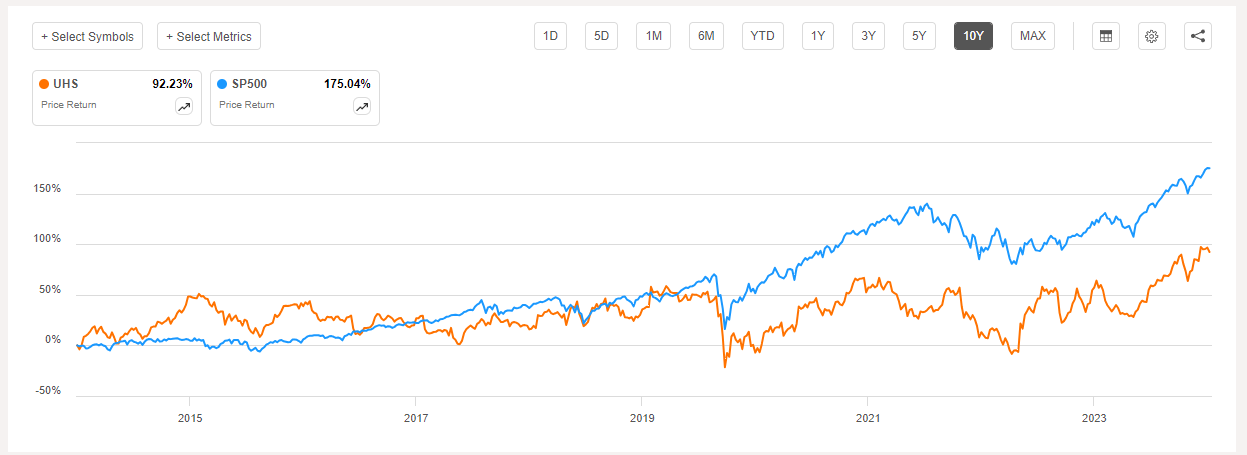

Przychody wzrosły o szanowane 7% w ciągu 10 lat, a EPS o 8,7% w tym samym okresie. Kapitał własny wzrósł również o stabilne 6,6%. Ceny akcji wypadły jednak słabiej niż SP500.

Wydajność cenowa UHS w porównaniu z SP500 (Poszukiwanie Alfy)

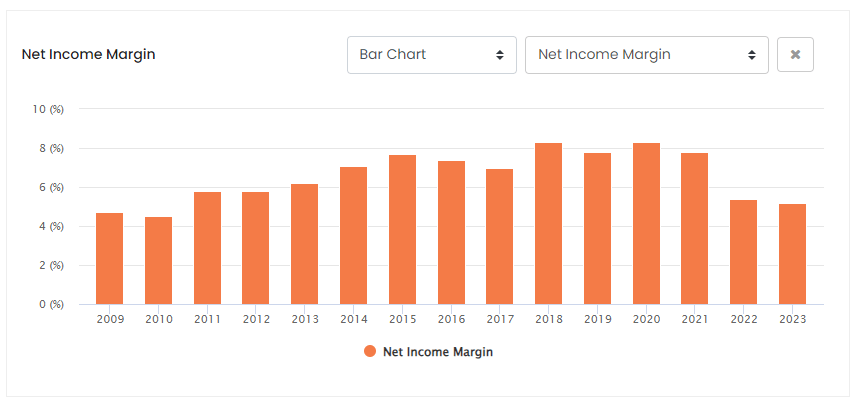

Marże dochodu netto początkowo rosły, ale ostatnio spadły. W FY22 i FY23 marże spadły, a dochód netto spadł. Przychody w FY22 wzrosły o 6%, ale koszty operacyjne, w tym wynagrodzenia, wzrosły o 10%. Koszty operacyjne w FY23 wzrosły o 5,7% i były wolniejsze niż wzrost przychodów o 6,6%. Jednak ten zysk został zniwelowany przez wyższe koszty odsetkowe, a marża dochodu netto pozostała w pewnym stopniu niezmieniona.

Marże dochodu netto UHS (Badania ROCGA)

W roku fiskalnym 2023 nastąpiły pewne pozytywne zmiany i możemy dostrzec poprawę. Liczba obsłużonych pacjentów wzrosła z 3,4 mln do 3,6 mln, o 5,9% w porównaniu z rokiem fiskalnym 2022. Podobnie liczba pracowników wzrosła z 94 000 do 96 700, o 2,9%. Wynagrodzenia, płace i świadczenia wzrosły z 6,8 mld USD do 7,1 mld USD. Wszystkie te czynniki wskazują na spowolnienie tempa wzrostu płac do 73 500 USD na pracownika z 71 940 USD w roku fiskalnym 2022, co stanowi wzrost o zaledwie 2,2%. Wzrost przychodów o 6,6% wskazuje na wyższe przychody na pacjenta i pracownika.

Mimo że UHS udało się utrzymać znaczący wzrost, w ciągu ostatnich dwóch lat inflacja płac i wyższe koszty osłabiły rentowność.

Sądzimy, że to może się zmienić. Wyniki za I kwartał roku fiskalnego 2024 były bardziej solidne i przebiły szacunki konsensusu z przychodami wyższymi o około 2% i 17,6% wyższym zyskiem na akcję. W porównaniu do analogicznego kwartału ubiegłego roku przychody wzrosły o 10,8%, a koszty operacyjne wzrosły o 8,3%. Przy założeniu stabilności skorygowanej marży EBITDA wzrosła z 12,1% do 13,7%, a marża zysku netto wzrosła o 6,6% w porównaniu do 4,8% w analogicznym okresie ubiegłego roku.

Dwa raportowane segmenty UHS to opieka ostra i zdrowie behawioralne. Opieka ostra stanowi około 55% przychodów, a zdrowie behawioralne około 43%. Zdrowie behawioralne ma jednak znacznie wyższą marżę i przyczynia się bardziej do dochodu netto.

Wielkość rynku opieki doraźnej wynosi prognozowany wzrost o 5,62% CAGR do 2030 r. Raport wskazuje również, że zmiana stylu życia, niezdrowe nawyki, zwiększone spożycie alkoholu i tytoniu oraz brak aktywności fizycznej będą napędzać wzrost w branży. Będą to choroby niezwiązane z COVID, które będą miały pozytywny wpływ na branżę.

Podobnie, badanie zdrowia behawioralnego rynek wskazuje na CAGR na poziomie 5,1% do 2032 r. Badanie opisuje opiekę zdrowotną behawioralną jako:

diagnozowanie, zapobieganie i leczenie tych schorzeń. Obejmuje usługi świadczone przez psychiatrów, neurologów, pracowników socjalnych, doradców i lekarzy.

Czynniki napędzające ten segment branży są bardzo podobne do ostrej opieki, w tym rosnące nadużywanie substancji i ADHD. Depresja i lęk to największe segmenty w branży zdrowia behawioralnego, a są one spowodowane presją ze strony związków, pracy i nauki. Wraz z szerszym uznaniem problemów ze zdrowiem psychicznym rządy starają się finansować i ulepszać infrastrukturę wokół rynku zdrowia behawioralnego. Większe finansowanie przyniesie ulepszone i nowe procedury leczenia psychologicznego oraz ekspansję branży.

Postęp technologiczny przyczyni się do rozwoju branży, a wykorzystanie aplikacji internetowych opartych na postępie w dziedzinie sztucznej inteligencji będzie się rozszerzać. Bardziej wydajne oprogramowanie oparte na sztucznej inteligencji zwiększy penetrację rynku, ale z dodatkowym ryzykiem kanibalizacji w leczeniu stacjonarnym lub ambulatoryjnym.

Duża część przychodów generowana jest w Teksasie, Nevadzie i Kalifornii, co czyni firmę podatną na zmiany w regulacyjnym środowisku konkurencyjnym stanu. Rosnąca inflacja płac, jak w FY22, i wyższe stopy procentowe, jak w FY23, mogą niekorzystnie wpłynąć na przyszłe zyski.

Rosnące koszty utrzymania mogą spowodować, że do ośrodków leczenia UHS będzie trafiać więcej pacjentów nieubezpieczonych lub niedoubezpieczonych.

Firma była ostrożna i konserwatywna w kwestii nadwyżki gotówki i zwracała ją akcjonariuszom poprzez odkupy. Odkupili ponad 3,5 mld USD w ciągu ostatnich pięciu lat od FY18 do FY23 i zmniejszyli liczbę akcji w obrocie z 93 mln do 67 mln.

Spółka ma również bardzo skromną stopę dywidendy na poziomie 0,4%.

Spółce udało się rozwinąć, utrzymując jednocześnie stabilny wskaźnik zadłużenia netto do EBITDA. W ciągu ostatnich kilku lat wskaźnik ten spadł, ale możemy się spodziewać, że wzrośnie wraz z poprawą marż. Gotówka

Wartość, wzrost, jakość i dynamika

UHS to firma wysokiej jakości, która powinna dobrze prosperować w średnim i długim okresie. Są dobrze zakorzenieni w społecznościach, którym służą, i są zobowiązani do dalszej ekspansji poprzez budowę i przejmowanie szpitali na szybko rozwijających się rynkach.

Zarząd UHS jest optymistycznie nastawiony do dalszego wzrostu i poprawy marż. Zarząd prognozuje przychody w roku fiskalnym 2024 w przedziale od 15,41 mld do 15,71 mld USD, co stanowi wzrost w połowie roku o 8,95%. Oczekuje się, że EPS będzie w przedziale od 13,0 do 14,0 USD, co stanowi wzrost o 28%.

Przy konsensusie EPS na poziomie 13,8 USD i przychodach na poziomie 15,58 mld USD, wskaźnik PE na rok fiskalny 2024 wynosi 13,4x, a PS 0,8x. Możemy zauważyć pewne ulepszenia w marży zysku netto, która ma wynieść 6%, w porównaniu z ubiegłorocznymi 5,2%.

UHS osiąga dobre wyniki w kilku kategoriach czynników, szczególnie w obszarach wycena, wzrostI pęd.

Oprócz rentowności dywidendy, UHS ma wysokie oceny we wszystkich wskaźnikach wyceny. Są notowane ze zniżką w stosunku do średnich sektorowych w praktycznie wszystkich wskaźnikach. Mają również wyższe oceny w rentowności. Przy silnym wzroście i dynamice, spodziewamy się, że UHS przewyższy wyniki branży.

Chcielibyśmy zobaczyć zmiany w strukturze kontroli. Z 2023 r. 10Kstr. 54.

Prawo wyboru większości członków naszej Rady Dyrektorów oraz większość głosów akcjonariuszy ogólnych przysługuje posiadaczom akcji zwykłych klasy A i C, z których większość należy do Alana B. Millera, Prezesa Zarządu naszej Rady Dyrektorów.

Akcje zwykłe klasy A i klasy C stanowią 10,3% wszystkich akcji w obrocie, ale mają 90,4% wszystkich praw głosu. Ten brak kontroli może wyjaśniać, dlaczego UHS jest notowany ze zniżką w stosunku do sektora.

Wniosek

UHS to firma wysokiej jakości, która jest niedowartościowana w porównaniu do średnich w branży. Prognozuje się, że przychody firmy wzrosną szybciej niż średnia w sektorze i poprawią marżę. Chcielibyśmy jednak zobaczyć większą kontrolę akcjonariuszy. Firma powinna być notowana po średniej cenie zysku dla sektora, co daje nam potencjalny wzrost do 40%. Rozpoczynamy od oceny kupna.

{kind=link}